こんにちは、相続コンサルの脇坂です。今回は相続の中で良く利用される「固定資産の交換の特例」について、具体的なケースを交えてお話しして参ります。

今回は不動産コンサルティングマスターの問題として出されているものを引用しています。

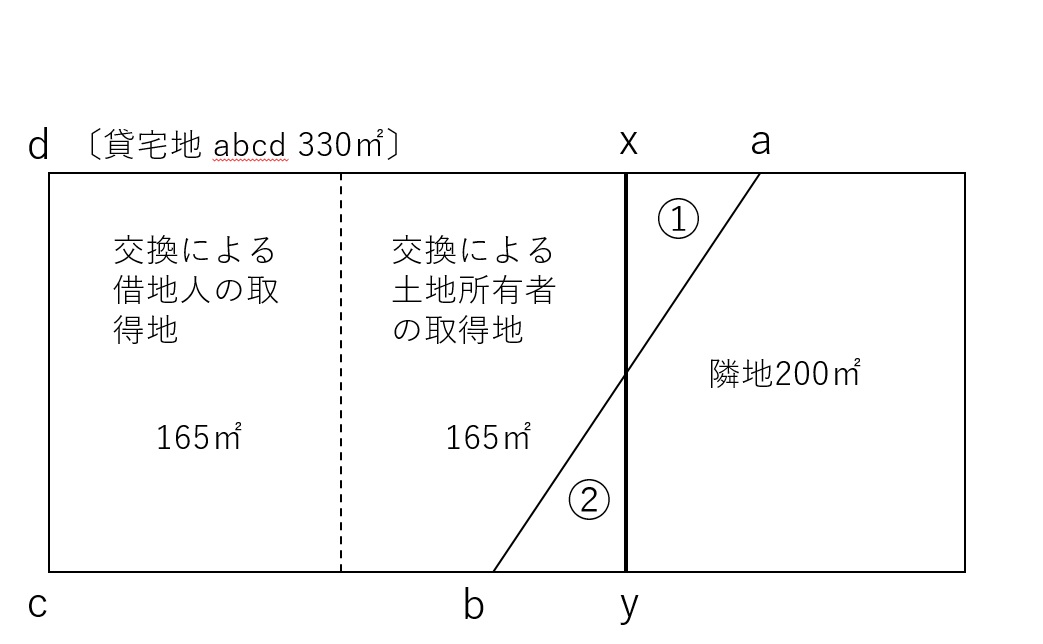

下図の【敷地概略図】の貸宅地(境界点a、b、c、d)の整理において、土地所有者と借地人との間で50%ずつの割合で貸宅地と借地を交換することに合意したが、隣地との現況境界線が(a-b)であり双方の土地が不整形のため、隣地所有者と交渉した結果、境界線(x-y)で分筆し、これに伴い生ずるそれぞれ10㎡の土地①地、②地を等価で交換するなどして整形化する事で話し合いがついた。

この場合、貸宅地と借地の交換と、隣地との①地と②地の10㎡の交換の双方ともに固定資産の交換の特例の適用要件を満たした上で交換する方法はないか。

(条件)① 交換後は、土地所有者・借地人とも従前と同一用途で使用する。

(条件)② 各敷地の道路付による評価は考慮しないものとする。

このケースの場合、土地所有者と借地人との間における貸宅地と借地の交換および、隣地所有者との①地と②地の交換それぞれについて、固定資産の交換の特例の適用条件を満たす必要があります。このうち②の貸宅地と借地は、それぞれの交換で重複している固定資産となるため、交換前に1年以上所有しておく必要があります。

【固定資産の交換の特例】

A.交換譲渡資産および交換取得資産は、いずれも固定資産であること

B.交換譲渡資産および交換取得資産は、いずれも次に掲げる資産の区分に応ずる同種の資産であること

①土地、借地権および耕作権(権利の移転または解約について農地法の許可等が必要なものに限る)

②建物、建物付属設備および構築物

③機械および装置

④船舶

⑤鉱業権(租鉱権および採石権その他土石を採掘し又は採取する権利を含む)

(注)建物に付属する設備および構築物が、建物から分離して交換された場合には、交換の特例を受けることができない。

C. 交換譲渡資産は、1年以上所有していたものであること。

D. 交換取得資産は、交換の相手が1年以上所有していたものであり、かつ、交換のために取得したものでないこと。

E. 交換取得資産は、交換譲渡資産の譲渡直前の用途と同一の用途に供すること。

F. 交換の時における交換取得資産の時価と交換譲渡資産の時価との差額が、これらのうちいずれか高い方の価格の100分の20に相当する金額を超えないこと。

交換譲渡資産の種類

用途の区分

土地

宅地、田畑、鉱泉地、池沼、山林、牧場又は原野、その他

建物

居住用、店舗又は事務所用、工場用、倉庫用、その他の用

機械装置

耐用年数省令別表第二に掲げる設備の種類の区分

船舶

漁船、運送船、作業船、その他

今回のケースでは、次の2つの方法が考えられます。

① 現況a、b、c、dの貸宅地で借地と交換した後、1年以上待ってから土地所有者と隣地所有者との間で①地と②地を交換する。

② ①地に関し土地所有者の有する所有権(底地)と借地人の有する借地権の割合で、それぞれの隣地所有者の有する②地と交換し、貸宅地をx、y、c、dとしたうえで、1年以上待ってから貸宅地と借地を交換する(②地の上に借地人の建物がない場合に限る)。